Métodos para asignar los costos conjuntos a los coproductos.

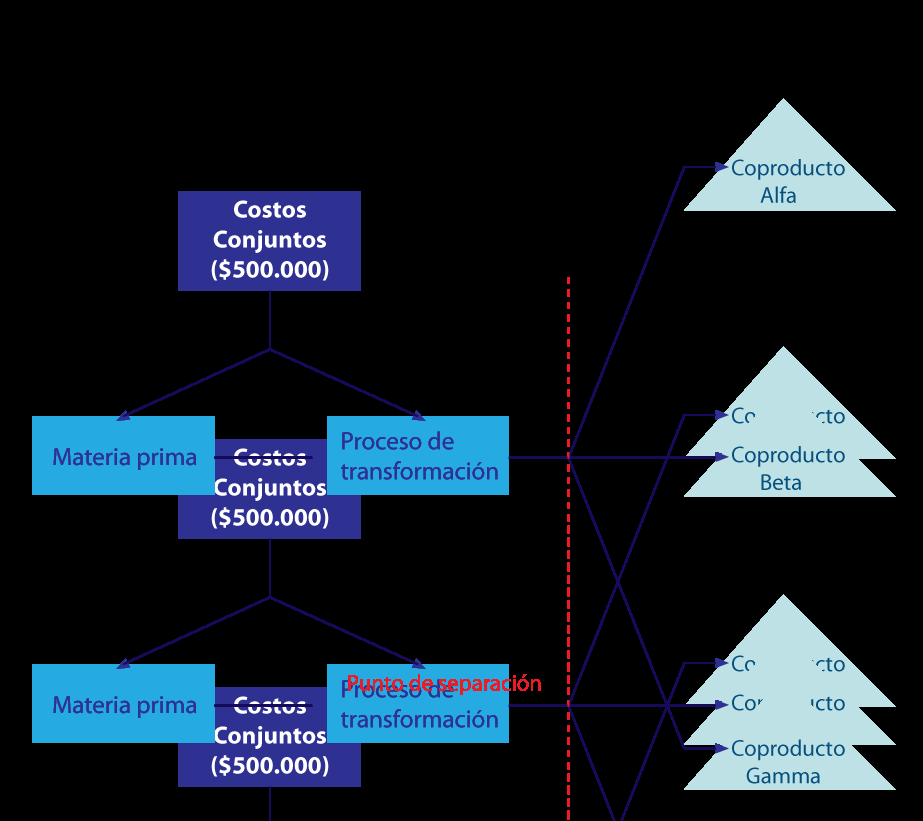

El objetivo de la contabilidad de costos en la producción conjunta, es asignar una parte de los costos conjuntos totales incurridos antes del punto de separación a cada coproducto, de tal forma que puedan determinarse los costos unitarios respectivos.

Deben encontrarse métodos que garanticen, hasta donde sea razonable, que esta asignación de costos conjuntos a cada uno de los coproductos sea lo menos arbitraria posible, del mismo modo que en el problema de la distribución de los cargos indirectos a los diferentes centros de costos, órdenes de producción y procesos, buscamos bases lógicas que sustituyeran la no identificación, de tal forma que los cargos indirectos se reflejaran en los productos terminados. Cuando se asignan los costos conjuntos a los coproductos la dirección de la empresa debe tener cuidado al utilizar estas asignaciones para la toma de decisiones, ya que pueden proporcionar información engañosa por la mezcla de productos obtenidos. Esta asignación la podemos utilizar para la determinación de los costos unitarios de los coproductos y para la elaboración de estados financieros.

En la práctica, existen diversos métodos para la asignación de los costos conjuntos a los coproductos, entre los cuales se encuentran los siguientes:

- Asignación usando las unidades producidas (volumen de producción).

- Asignación usando el precio de venta del mercado en el punto de separación.

Método de asignación usando las unidades producidas (volumen de producción)

En este método, los costos conjuntos se asignan a los coproductos considerando la cantidad de producción total que se obtiene, la cual se puede expresar en barriles, pies cúbicos, toneladas o cualquier otra medida apropiada. En caso de que la base de medición varíe de producto a producto, debe encontrarse un factor de conversión para uniformar los resultados que se obtengan; es decir, la unidad de medición debe ser la misma para todos los coproductos.

La característica de este método es su simplicidad, no su exactitud. La principal ventaja del método de asignación usando las unidades producidas es que brinda una alternativa para distribuir los costos conjuntos cuando el valor de mercado para los coproductos no puede ser determinado. La principal desventaja es que no se considera la capacidad de los coproductos para generar ingresos.

Ya se hizo mención de que los subproductos son aquellos productos que se consideran de importancia secundaria en relación con la de los productos principales. Los subproductos varían en importancia según las diversas empresas:

En algunas se convierten en sinónimo de desperdicio; en otras, son tan importantes que pueden llegar a considerarse como productos principales.

Me gusto mi informacion y diseño

ResponderEliminarBuen diseño y estructura de trabajo para el tema

ResponderEliminar